")

Texto escrito por Bruno Mérola, CFA (@brunomerola)

Nos últimos tempos o famoso lema ‘você deve estar sempre investido em Bolsa e evitar o market timing’ se tornou cada vez mais forte no mercado.

A lógica do raciocínio é simples, excluindo os X melhores dias de exposição a bolsa o retorno composto apresenta uma forte queda, e você não se pode dar o luxo de perder estes X dias.

O argumento é válido, de fato os retornos apresentam quedas significativas quando se exclui os melhores dias. No entanto, se inserimos uma outra variável nessa conta o debate se torna mais interessante:

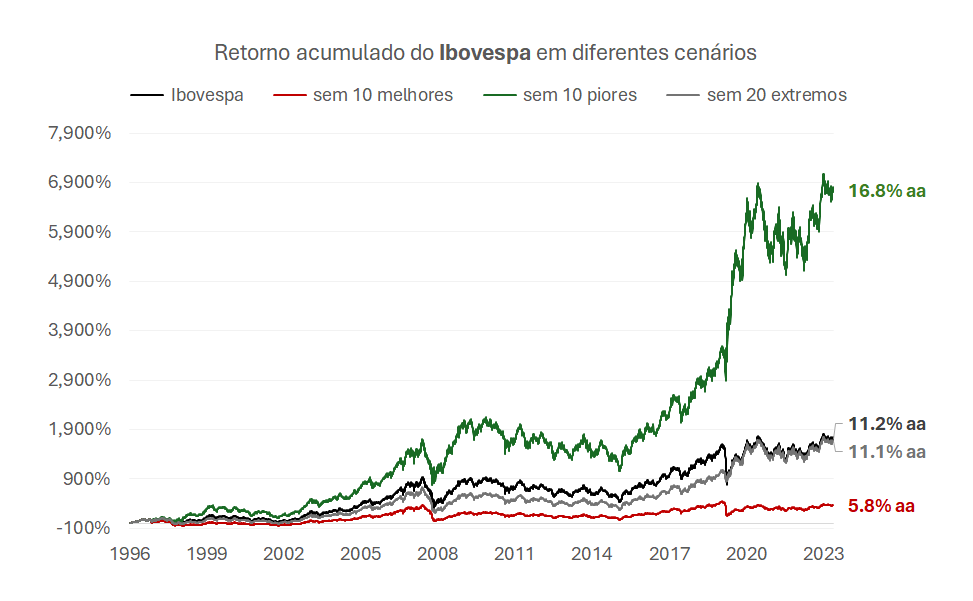

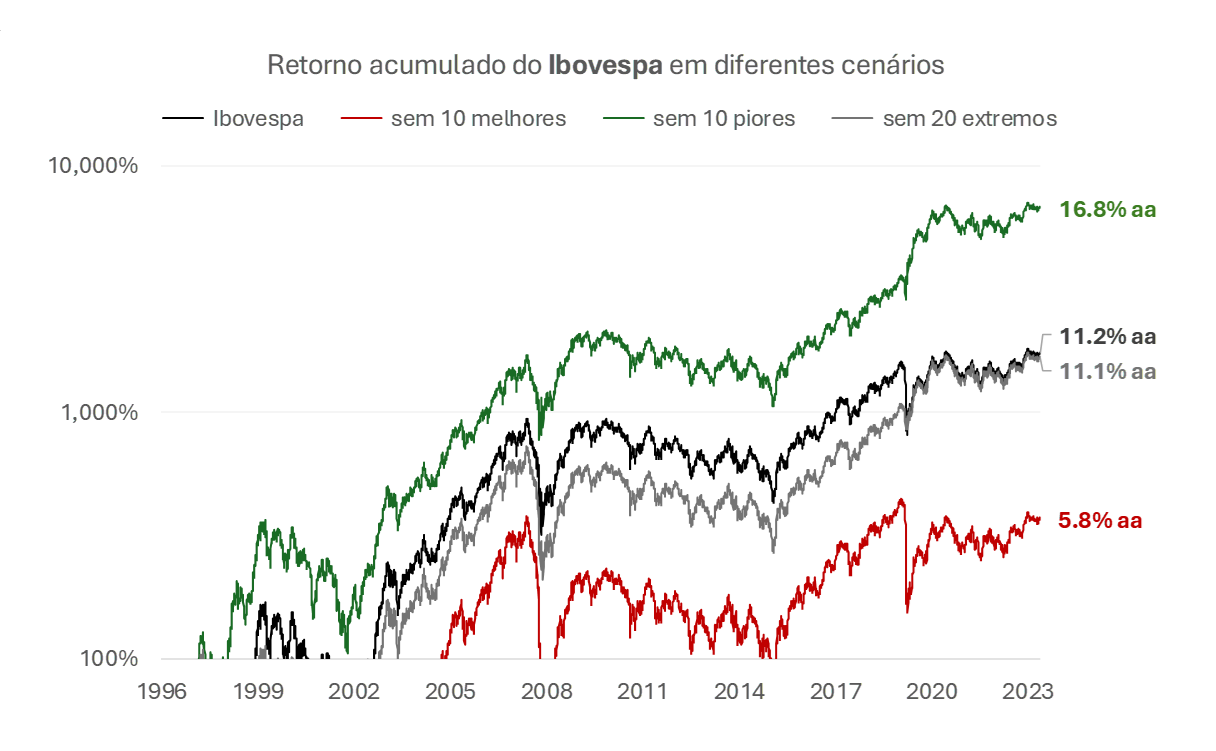

Ibovespa: 11.2% a/a

Sem os 10 melhores dias: 5.8% a/a, um resultado péssimo, quase a metade (-5.4% aa vs Ibovespa) do acumulado em 27 anos.

Sem os 10 piores dias: 16.8% a/a. Então talvez o market timing seja bom? Se você pudesse apenas estar de fora nesses piores dias, o resultado seria +5.6% a/a > Ibovespa.

Bom, se perder os 10 melhores retira 5.4% a/a do retorno e perder os 10 piores aumenta 5.6% a/a, parece haver uma simetria neste cálculo.

Mas o gráfico tradicional não mostra isso, ele precisa estar em escala logarítmica para a linha do Ibovespa estar no meio das outras duas:

Sem os extremos (10 piores e 10 melhores): 11.1% a/a. Se há simetria e a habilidade de market timing é nula, retirar os extremos não faz a menor diferença.

Você teria aproximadamente o mesmo resultado do índice se não estivesse posicionado nos piores e melhores dias.

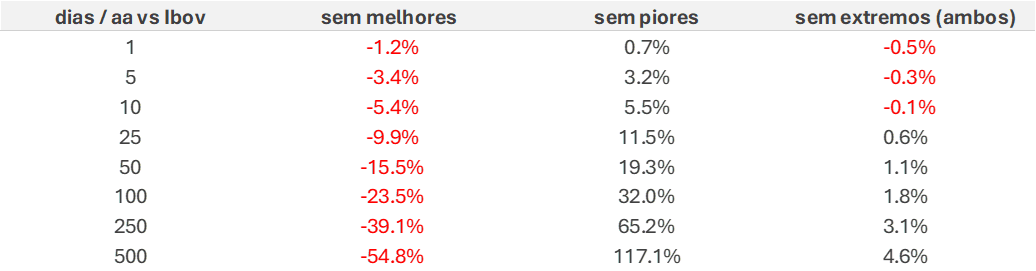

Aumentando a janela de 10 dias e repetindo o exercício para 25 dias temos o seguinte resultado:

A conclusão é parecida, embora menos simétrica: -9.9% aa vs Ibovespa se tivesse perdido os 25 melhores dias e +11.6% aa se tivesse de fora dos 25 piores.

Sobre isso, dois comentários:

1 – Estar fora dos piores dias teria sido muito melhor do que perder os melhores.

O motivo não tem a ver com o tamanho das perdas.

Na verdade, é o oposto: na média, as 25 piores perdas foram menores do que os 25 maiores ganhos.

O que importa é o efeito de longo prazo de uma perda de 20% ser pior do que um ganho de 20%.

Uma abordagem justa seria a comportamental, “prospect theory” do Kahneman, em que perder $1 dói ~2.2x mais do que ganhar $1, mas a abordagem mais simples e exata é a matemática: -20% precisa de +25% para voltar ao mesmo nível, então toda perda tem, naturalmente, um impacto maior do que um ganho do mesmo tamanho.

2 – Proteger-se dos piores dias ou alavancar-se nos melhores?

Você está 100% investido no Ibovespa e quer aproveitar a assimetria existente entre os piores e melhores dias.

As opções são o instrumento perfeito para esse problema. Para capturar mais dos melhores dias, compra calls. Para perder menos nos piores, compra puts.

Comprar puts fora do dinheiro (OTM) com perfeição é o sonho de todo equity hedge. Não há, na prática, qualquer aumento de risco no portfólio, apenas aumento de custo para possível redução de risco, então o CRO nunca vai encher o saco. Idem para as calls.

Duas estratégias são válidas:

a) compra seca de put OTM (5 a 10% < preço atual): o custo anual (incluindo rolagens e rebalanceamentos) precisa ser menor do que o ganho composto obtido por estar fora dos piores dias.

b) compra de put OTM + venda de call OTM: aqui, financia-se a put da estratégia acima com uma venda de call equivalente (ex: 5 a 10% > preço atual). A operação fica muito mais barata, mas abre-se mão dos melhores dias de pregão. Como há assimetria, é possível bater o Ibovespa no longo prazo.

É claro que nenhuma estratégia é ganhadora de dinheiro óbvia, pois existe uma eficiência na precificação que deixa as opções mais OTM mais baratas, o que faz com que as primeiras linhas da tabela a seguir (com outros parâmetros além de 10 e 25) sejam as de menor ganho de longo prazo e as últimas, de opções mais caras, as de maior ganho.

{kind=link}